{kind=link}

Содержание

- 1 Кто будет платить новый НДС на УСН с 2025 года — как считать лимит доходов

- 2 Ставки НДС на УСН с 2025 года

- 3 Как платить НДС на УСН в 2025 году

- 4 Декларация по НДС на УСН в 2025 году и другая отчётность

- 5 Освобождение от НДС на УСН с 2025 года

- 6 Штрафы для ИП и ООО на УСН за НДС в 2025 году

- 7 Как подготовить ИП и организацию на УСН к НДС

- 8 Подытожим

С 2025 года для предпринимателей и компаний вводится НДС на упрощёнке. Но не для всех, а только для тех, кто зарабатывает более 60 000 000 ₽ в год.

Из хорошего — у бизнеса есть время подготовиться и выбрать ставку, по которой он будет платить НДС на УСН с 2025 года, а ещё есть возможность уменьшать сумму налога за счёт выставленного поставщиками НДС. Из плохого — разобраться с расчётами и отчётностью без бухгалтера почти невозможно. Но мы попробуем помочь: рассказываем, какой НДС на УСН будут платить предприниматели, какую ставку выбрать, когда сдавать отчётность и что поможет предпринимателям.

Кто будет платить новый НДС на УСН с 2025 года — как считать лимит доходов

Новый НДС на УСН появится у компаний и предпринимателей-упрощенцев, которые:

Заработали по итогам 2024 года более 60 000 000 ₽. Тогда предприниматель или фирма станут плательщиками НДС на УСН уже с 1 января 2025 года.

Заработали более 60 000 000 ₽ в течение 2025 года нарастающим итогом. Допустим, в июне 2025-го доход ИП на упрощёнке нарастающим итогом превысил 60 000 000 ₽. Значит, НДС для ИП на УСН начнёт действовать с июля 2025-го: ему придётся выставлять счета-фактуры с выделенным НДС, указывать налог в чеках и перечислять НДС в бюджет.

Если ИП совмещает упрощёнку с патентом, нужно учитывать доходы по обоим спецрежимам. Допустим, по УСН заработали 50 000 000 ₽ и на патенте 15 000 000 ₽, совокупно получается 65 000 000 ₽ — применение НДС на УСН становится обязательным. Однако есть особенность, о которой мы расскажем в следующем разделе.

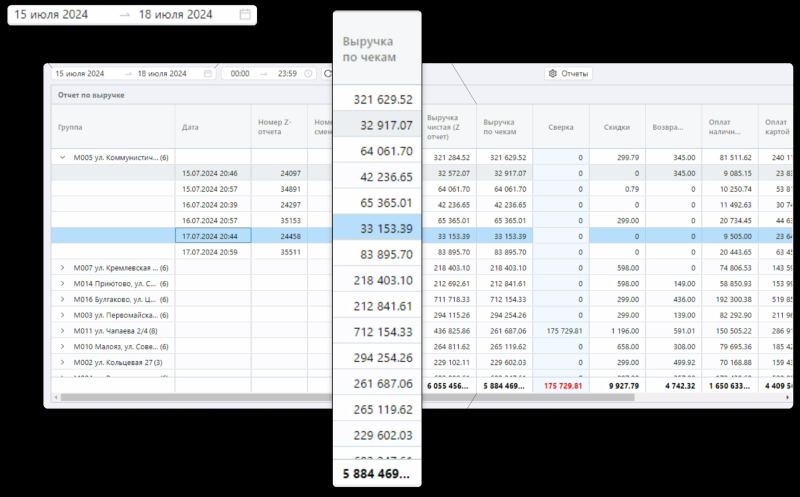

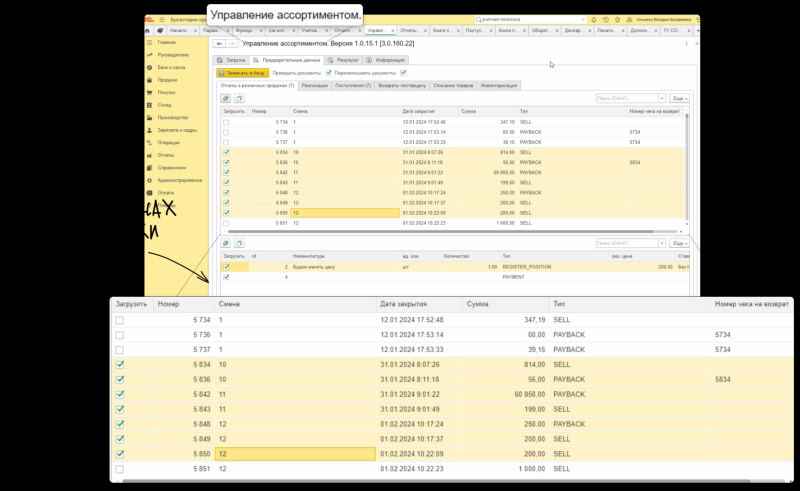

Проще всего проверить, будет ли к вам применяться новый НДС с 2025 года, в товароучётном приложении Эвотора «Управление ассортиментом»:

- Загружаете в приложение все чеки со своего Эвотора.

- Формируете сводный отчёт по выручке за 2024 год.

- Смотрите показатель «Выручка по чекам».

- И оцениваете риск.

Допустим, если за десять месяцев 2024 года получился доход около 40 000 000 ₽ или больше — вероятно, совсем скоро вы станете плательщиком НДС.

Так выглядит сводный отчёт по выручке в «Управлении ассортиментом»

Индексация лимита доходов 60 000 000 ₽ для НДС на УСН

Чтобы ответить на вопрос, нужно ли платить НДС на УСН, нужно учитывать особенность — коэффициент-дефлятор, установленный п. 2 ст. 346.12 НК. Он индексирует сумму лимита в 60 000 000 ₽.

Такой коэффициент устанавливается ежегодно, например, в 2024 году это 1,329. Если такой же коэффициент будет и в следующем году, лимит, который подтвердит, есть ли НДС на УСН, будет считаться так:

60 000 000 х 1,329 = 79 740 000 ₽.

Пока доход не достигнет этой суммы, будет действовать освобождение от НДС на УСН.

У нас ошибка, попробуйте еще раз. Не выйдет снова — пишите на zhiza@evotor.ru, мы разберемся

Подписываясь на рассылку, вы соглашаетесь с политикой персональных данных

Почти готово – осталось подтвердить адрес! Письмо с инструкцией уже на вашей почте.

Ставки НДС на УСН с 2025 года

Есть два вида ставок НДС на упрощёнке — общие и пониженные. Их применение зависит от суммы доходов, товаров, которые продаются в точке, и желания предпринимателя.

Общая ставка НДС на УСН с 2025-го — 20%

Размер ставки: 20%, 10% и 0%

Вычет: есть

По общему правилу ставка НДС на УСН с 2025 года — 20%. Для некоторых товаров действуют льготные тарифы в 10% и 0%. Например, для сахара, молочных продуктов, муки, макарон и овощей — 10%. Все товары и услуги со льготными ставками можно посмотреть в ст. 164 НК.

Допустим, вы продаёте товар за 1200 ₽, НДС на УСН 20%, или 200 ₽, — это исходящий НДС, его вы выставили покупателям в чеке. По факту, этот НДС уплачивают ваши покупатели, а вы выступаете как посредник и передаёте налог в бюджет.

Этот товар вы месяц назад закупили у поставщика за 800 ₽, 20% из них — 160 ₽ — тоже был НДС, только уже входящий. Его вы уже заплатили, только не напрямую, а через контрагента.

Входящий налог — это вычет НДС на УСН. Если вы применяете общую ставку, на него можно уменьшить сумму налога, которую вы должны государству. Если исходящий НДС 200 ₽, а входящий — 160 ₽, то вы должны в бюджет лишь 40 ₽.

Пониженные ставки НДС на УСН с 2025 года

Размер ставки: 5% и 7%

Вычет: нет

Новые правила НДС на УСН дают возможность применять пониженные ставки:

- 5% — если заработали за год до 250 000 000 ₽;

- 7% — если заработали за год 250 000 000 – 400 000 000 ₽.

Применять пониженный тариф можно без какого-то специального уведомления. Налоговая поймёт это по вашей декларации, в которой будет указана сниженная ставка.

Но тут есть нюанс: использовать входящий НДС на УСН в качестве вычета на пониженном тарифе нельзя. А ещё нельзя отказаться от пониженной ставки как минимум на протяжении 12 следующих кварталов (трёх лет).

Какую ставку выбрать

Пониженные ставки НДС на УСН 5–7% выгодно выбирать, когда у вас наценка на товар более 40%. Если меньше — выбирайте общую ставку 10–20%. Тогда вы сможете сэкономить на НДС с помощью вычетов на сумму НДС в поставках.

Чтобы выбрать наиболее выгодный вариант, правильнее всего посчитать выручку, расходы и доходы за прошлые периоды, применить к ним общую и пониженные ставки и посмотреть, на какой будет больше дохода в итоге.

Покажем на примере с идеальными условиями.

У нас ИП на УСН «Доходы минус расходы» с НДС 20% и такими вводными:

- выручка за год — 100 000 000 ₽;

- расходы на закупку — 80 000 000 ₽, в числе которых 20% «входящего» НДС;

- прочие расходы — 5 000 000 ₽;

- ставка налога — 15%.

(100 000 000 – 80 000 000 – 5 000 000) х 15% = 2 250 000 ₽ — столько налога по УСН заплатит наш ИП,

100 000 000 – 80 000 000 – 5 000 000 – 2 250 000 = 12 750 000 ₽ — столько годового дохода получит ИП без учёта НДС.

Но не учитывать НДС нельзя: выручка более 60 000 000 ₽, а значит, НДС на упрощёнке с 2025 года для нас обязательный. Считаем дальше.

100 000 000 х 20 / 120 = 16 660 000 ₽ — исходящий НДС,

80 000 000 х 20 / 120 = 13 330 000 ₽ — входящий НДС,

16 660 000 – 13 330 000 = 3 330 000 ₽ — налог НДС на УСН к уплате,

3 330 000 х 15% = 750 000 ₽ — фактически вычитается из налоговой базы по УСН за счёт НДС к уплате,

12 750 000 – 3 330 000 – 499 000 = 8 921 000 ₽ — итоговый доход после уплаты НДС.

Тот же ИП на УСН, с 2025 года на НДС 5% — то есть без возможности использовать вычет входящего НДС. Считаем.

100 000 000 х 5 / 105 = 4 760 000 ₽ — НДС к уплате,

4 760 000 х 15% = 714 000 ₽ — фактически вычитается из налоговой базы по УСН за счёт НДС к уплате,

12 750 000 – 4 760 000 – 714 000 = 7 276 000 ₽ — итоговый доход после уплаты НДС.

Получается, доход на УСН с НДС 20% на 1 645 000 выше, чем на ставке 5%. Чтобы сделать выбор конкретно для вашего случая, возьмите свои показатели и сделайте подобные расчёты.

Как платить НДС на УСН в 2025 году

Уплата НДС на УСН происходит ежемесячно. Налог за отчётный квартал делят на три равные части и платят до 28-го числа каждого месяца следующего квартала в составе единого налогового платежа на ЕНС. Допустим, если НДС за квартал — 45 000 ₽, в апреле, мае и июне вносите по 15 000 ₽.

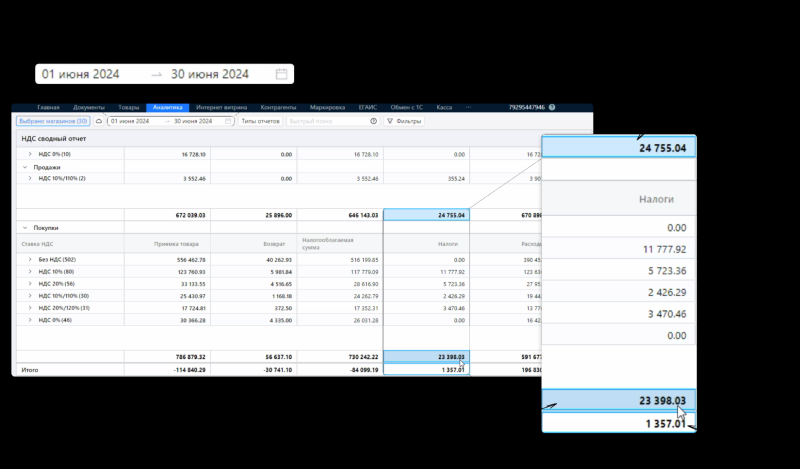

Данные из выставленных чеков и полученных счетов-фактур или УПД заносятся в книги покупок и продаж. В конце квартала по ним делают расчёт НДС на УСН. Чтобы всё сошлось, сложилось и заполнилось правильно, упрощенцам нужны цифры — НДС с продаж в чеках и с покупок у поставщиков.

Взять эти цифры проще всего в товароучётке «Управление ассортиментом». Она делает всё, что вам надо для уплаты НДС на УСН:

- Автоматически собирает все суммы НДС с каждого чека и каждой накладной поставщика.

- Рассчитывает общую сумму налога с продаж, поставок и итоговую сумму к уплате или возмещению.

- Разбивает сумму НДС на нужные вам периоды. Например, помесячно.

Останется лишь перенести цифры из отчёта в декларацию и внести нужную сумму на ЕНС.

Так выглядит сводный отчёт по НДС в приложении «Управление ассортиментом»

Декларация по НДС на УСН в 2025 году и другая отчётность

Вместе с уплатой НДС на УСН с 2025 года упрощенцы будут подавать декларацию. Её сдают четыре раза в год, до 25-го числа месяца, следующего за отчётным кварталом. Сроки в 2025 году:

- за первый квартал — до 25 апреля;

- за второй квартал — до 25 июля;

- за третий квартал — до 25 октября;

- за четвёртый квартал — до 26 января 2026 года.

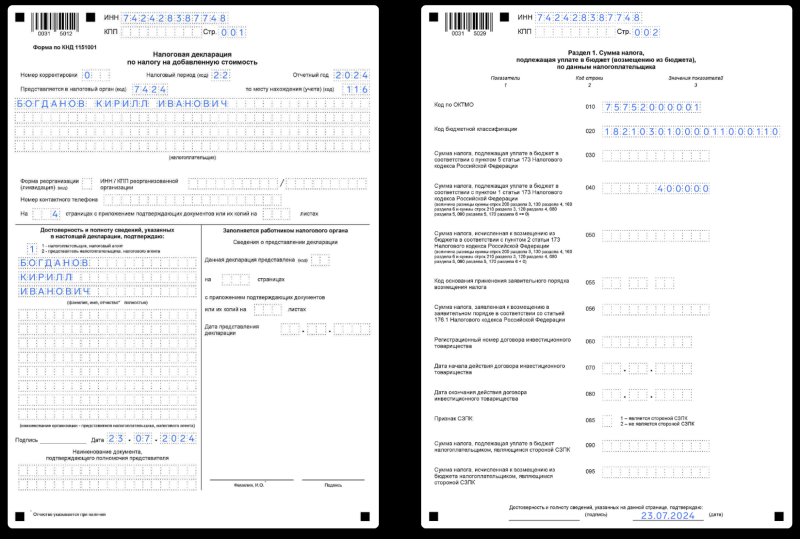

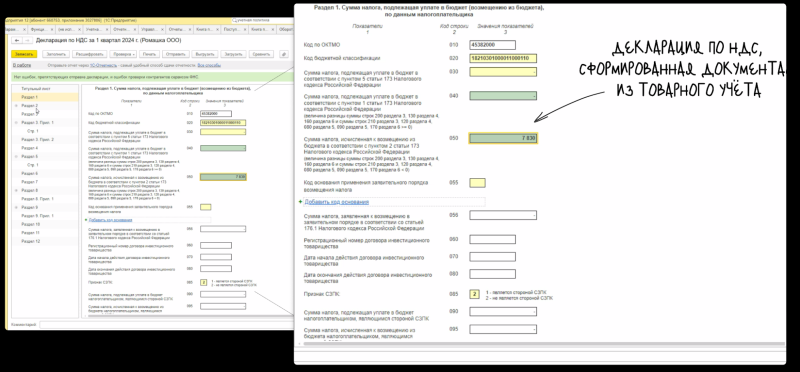

Декларация сдаётся в электронном виде по правилам, установленным приказом ФНС № ЕД-7-3/1191@ от 12.12.2022. Чаще всего её заполняет бухгалтер, а вот так она выглядит.

Фрагмент декларации по НДС ИП на УСН в 2025 году

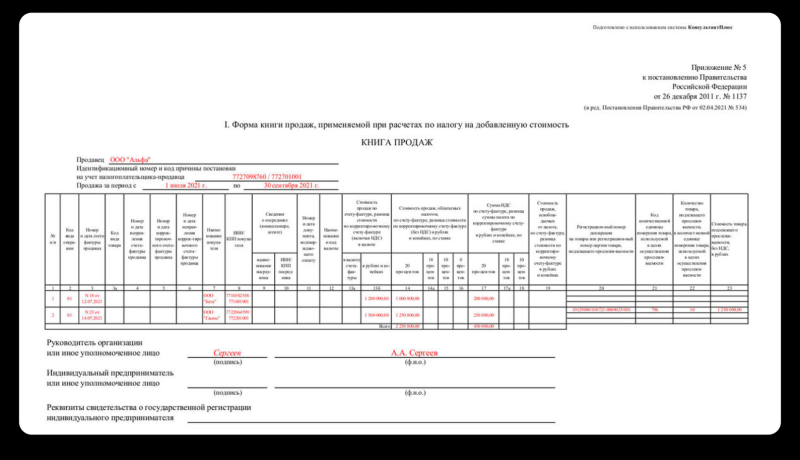

Кроме декларации, ИП и ООО на УСН с НДС должны вести книгу продаж, а если планируют использовать вычет входящего НДС — ещё и книгу покупок. Для сверки их может запросить налоговая и, если что-то не сойдётся с пробитыми чеками, начислить недоимку и назначить штраф.

Книги заполняют по установленной постановлением Правительства № 1137 форме, выглядят они примерно так.

Так выглядит книга продаж для учёта НДС на УСН

Обычно никто не заполняет декларации, книги продаж и покупок вручную — чаще всего это делает бухгалтер в 1С. А вот в 1С их уже вносят вручную.

Но можно проще — если использовать товароучётку «Управление ассортиментом». В ней есть готовая интеграция для обмена данными со всеми популярными конфигурациями 1С. Один раз настроил обмен и, когда нужно, заходи-загружай всё для работы с НДС на УСН с 01.01.2025 и другими отчётами.

Несколько кликов — и все первичные товароучётные документы, сформированные на кассе и в товароучётке, будут в вашей 1С:

- отчёты о розничных продажах;

- поступления и возвраты;

- списания, инвентаризация и так далее.

Так выглядит интеграция товароучётной системы и 1С

Автоматическая загрузка из «Управления ассортиментом» создаст нужные документы в 1С. Книга продаж, книга покупок и декларация по НДС будут заполнены автоматически. Бухгалтер сможет:

- легко построить оборотно-сальдовую ведомость;

- быстро проверить корректность расчётов;

- и получить уже заполненную декларацию по НДС в электронном виде.

Всё, что останется бухгалтеру, — отправить декларацию в налоговую. А значит, предприниматель сэкономит на оплате лишних бухгалтерских часов за работу с налогом НДС на УСН в 2025 году.

Так выглядит декларация НДС на УСН с 2025 года, сформированная автоматически в 1С

Освобождение от НДС на УСН с 2025 года

Для ООО и ИП освобождение от НДС на УСН действует лишь в трёх случаях:

- Бизнес заработал менее 60 000 000 ₽ в год.

- Бизнес только зарегистрировали.

- Бизнес торгует исключительно подакцизными товарами.

Как-то специально запрашивать освобождение не нужно, НДС на УСН не действует по умолчанию в этих случаях.

При переходе на УСН НДС платится по тем же правилам: доход не должен превышать 60 000 000 ₽.

Штрафы для ИП и ООО на УСН за НДС в 2025 году

Если подать декларацию позже более чем на 20 дней — могут временно приостановить банковские операции. За неправильные расчёты НДС на УСН «Доходы» или «Доходы минус расходы» могут назначить штраф.

| Вид нарушения | Штраф |

|---|---|

| Неуплата НДС | 20% от суммы долга, если нарушение допущено ввиду ошибки, и 40% — при умышленной неуплате |

| Грубое нарушение правил учёта НДС на УСН, повлёкшее занижение налоговой базы | 20% от суммы долга, но не менее 40 000 ₽ |

Также нужно помнить, что налоговая получает все чеки с кассы и сверяет сумму налога с декларациями по НДС. Допускать в них ошибки рискованно.

❌Неправильная ставка — ошибка, которую нужно исправлять новым чеком — чеком коррекции. Товар с ошибочной ставкой пробили 100 раз — сиди и пробивай 100 чеков коррекции. 200 раз — 200 новых чеков.

❌А если указать в чеке неправильный НДС, предприниматель рискует занизить сумму налога к уплате. ФНС в два счёта выявляет такое при камеральных и выездных проверках — и тут же начисляет недоимки.

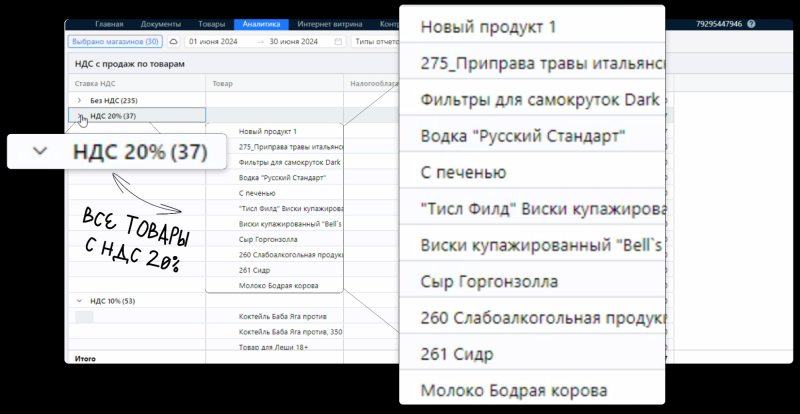

Чтобы не допускать ошибок, правильнее всего регулярно проверять, с какой ставкой НДС товар попадает в чек. Проще всего сделать это в товароучётке «Управление ассортиментом». Всё, что нужно, — периодически строить отчёт по НДС на товары при УСН. Три секунды — и у нас перед глазами сводка, где видно, какие товары продавались без НДС, какие с НДС и по каким ставкам.

Так выглядит отчёт НДС по товарам в «Управлении ассортиментом»

Как подготовить ИП и организацию на УСН к НДС

1. Спрогнозируйте налоговую нагрузку на следующий год при разных ставках НДС — общих и пониженных.

2. Включите НДС в продажные цены на новый год. Зафиксируйте новые цену и ставки в соглашениях с поставщиками.

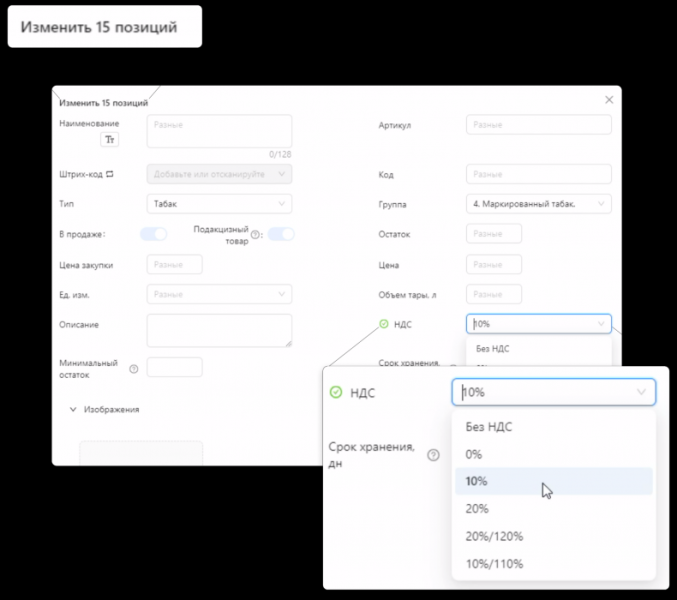

3. Укажите ставки НДС в карточках товаров — чтобы они появились в чеках. Можно добавить их вручную — через кассу — и потратить примерно неделю рабочего времени кассира на 1000 товарных позиций. А можно за две минуты, если у вас «Управление ассортиментом»:

- группируем нужные товары с помощью фильтров — например, товары без НДС;

- с помощью инструментов массового редактирования меняем ставку НДС для всех товаров в фильтре;

- через две минуты все товары с обновлённой ставкой уже на кассе.

Ну разве не красота?

Так выглядит массовое редактирование товарных карточек в «Управлении ассортиментом»

Подытожим

- С 1 января 2025 года для предпринимателей на УСН приняли НДС — его будут платить все, кто зарабатывает более 60 000 000 ₽ в год.

- НДС можно платить по общим — 20% — и сниженным ставкам — 5–7%. Рознице выгоднее работать на общей ставке, потому что можно сделать вычет и снизить сумму налога к уплате.

- Уплата НДС на УСН с 2025 года происходит ежемесячно, сдача деклараций — раз в квартал. Чтобы все цифры сходились, правильнее всего использовать товароучётную систему. Если у вас Эвотор, это «Управление ассортиментом».